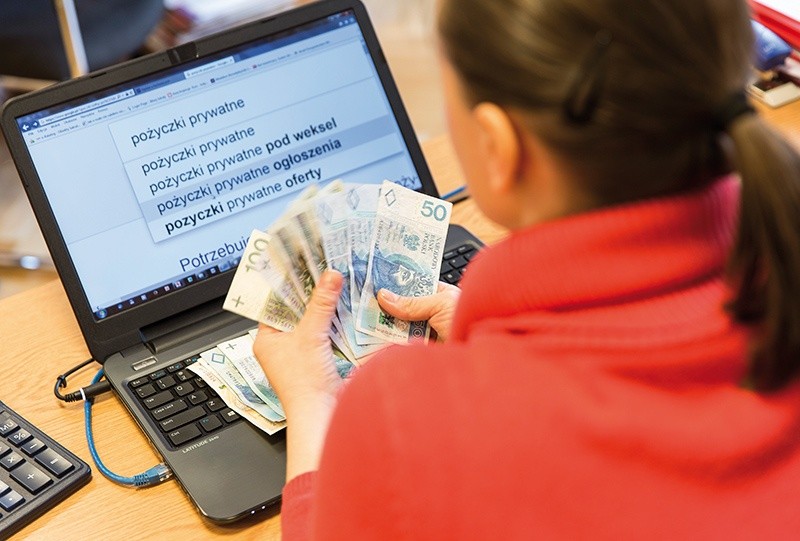

Pieniądze z komputera

„Szybkość, wygoda, bezpieczeństwo – tymi trzema słowami można podsumować dostępne w sieci pożyczki”. Takie opisy internetowych chwilówek widnieją na branżowych portalach. Rzeczywistość jest mniej różowa.

Kredytów przez internet udzielają już niemal wszystkie banki. Oprócz banków w mediach szeroko reklamują swoją ofertę działające w internecie firmy pożyczkowe. Nie oferują one kredytów, ale tzw. pożyczki pozabankowe. Udzielające ich firmy kuszą łatwym zastrzykiem gotówki i brakiem formalności. Jednak koszt takiej pożyczki jest wysoki.

Pożyczka to nie kredyt

Dla przeciętnego zjadacza chleba kredyt i pożyczka to to samo. Z prawnego punktu widzenia jednak to dwa odmienne instrumenty finansowe. Czym się różnią? Otóż kredytu może udzielić jedynie bank albo spółdzielcza kasa oszczędnościowo-kredytowa, czyli instytucje finansowe działające na podstawie – odpowiednio – Prawa bankowego albo Ustawy o SKOK. Zasady udzielania kredytu są ściśle określone. Konieczne jest zawarcie umowy, w której będzie zapisane, na jaki cel kredytobiorca przeznaczy pożyczone pieniądze i jak duże są: oprocentowanie, prowizja oraz inne opłaty związane z zaciągnięciem kredytu.

Zasady udzielania pożyczek regulują Kodeks cywilny i Ustawa o kredycie konsumenckim. Pożyczkę można dostać od osoby prywatnej albo firmy niebędącej bankiem. Jeśli z pożyczki do 1 tys. zł korzysta osoba fizyczna, umowa na piśmie między pożyczkodawcą a pożyczkobiorcą nie jest wymagana. Pożyczający pieniądze nie musi też np. deklarować, na jaki cel zamierza je przeznaczyć.

Z punktu widzenia pożyczkobiorcy istotne jest to, że banki i SKOK-i sprawdzają zdolność kredytową swoich klientów. Taka procedura trochę trwa, a w dodatku instytucja może odmówić udzielenia kredytu, jeśli stwierdzi, że dłużnik nie będzie w stanie go zwrócić. Firmy pożyczkowe także muszą weryfikować klienta i mają dostęp do danych Biura Informacji Kredytowej, jednak często podkreślają w reklamach, że z nich nie korzystają. Procedura jest przez to szybsza, a pieniądze dostają nierzadko także te osoby, które nie mają szans na terminową spłatę zadłużenia.

Banki proponują klientom nieco wyższe kwoty niż firmy pożyczkowe. Podczas gdy chwilówki rzadko przekraczają 20 tys. zł, banki proponują nawet 10 razy więcej. W praktyce jednak uzyskanie takiej kwoty bez wychodzenia z domu jest trudne. Nawet jeśli kredyt jest udzielany za pośrednictwem sieci, bank musi zweryfikować klienta i sprawdzić jego dokumenty, które trzeba w jakiś sposób przesłać. Czasem instytucja upraszcza procedury, ale im łatwiej, tym niższa jest oferowana suma pieniędzy.

Ostrożności nigdy dość

Chwilówkę znacznie łatwiej wziąć niż spłacić. Na stronach niektórych firm pożyczkowych można znaleźć kalkulatory do obliczeń. Wystarczy podać kwotę, jaką jesteśmy zainteresowani, i czas spłaty, a dowiemy się, ile trzeba będzie zwrócić. Jednak już te wyliczenia powinny dawać do myślenia. W jednej z firm klient pożyczający 2 tys. zł na miesiąc będzie musiał oddać ponad 2,5 tys. zł. W innej – pożyczenie 1,1 tys. zł na 3 miesiące oznacza konieczność zwrotu w ratach niemal 1,5 tys. zł. W jeszcze innej ktoś, kto pożycza 1,5 tys. zł, oddaje po miesiącu ponad 1,9 tys. zł.

Niektóre firmy oferują klientom pierwszą pożyczkę bez odsetek. Oddajemy wtedy dokładnie tyle, ile pożyczyliśmy. Jednak i wtedy należy zachować ostrożność. Może się zdarzyć, że jeśli pożyczkę spłacimy ostatniego dnia, przelew zostanie zaksięgowany dzień później. Przekroczenie terminu oznacza, że promocja nie obowiązuje, więc musimy dopłacać.

Udzielający pożyczki ma obowiązek poinformować o całkowitym koszcie, jaki poniesie klient. Oprócz oprocentowania to zwykle prowizja, a nieraz także inne opłaty. Inną miarą pozwalającą ocenić koszt pożyczki i porównać różne oferty pożyczek jest RRSO, czyli rzeczywista roczna stopa oprocentowania. Jest to całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym. Wysokość RRSO u danego pożyczkodawcy różni się w zależności od kwoty pożyczki i czasu spłaty. Z reguły jest tym wyższa, im krótszy jest czas spłaty. Jeśli ktoś pożycza 2 tys. zł i po 30 dniach oddaje 2,5 tys., to jego RRSO wyniesie 2 tys. proc. Oczywiście w tej sytuacji dłużnik nie będzie musiał oddawać 20 razy więcej, niż pożyczył, bo wskaźnik liczony jest w skali całego roku, a tu zwrot powinien nastąpić już po miesiącu. Jeśli jednak pojawią się problemy ze spłatą w terminie, wysokość długu wystrzeli w górę, a do drzwi mogą zapukać windykatorzy.

Młodsi pożyczają w internecie

Z chwilówek online korzystają nieco inni klienci niż z podobnych pożyczek udzielanych w punktach stacjonarnych. Osobiście po pożyczkę przychodzą na ogół osoby po 50. roku życia. Za pośrednictwem internetu pożyczają ci, którzy nie ukończyli 40, a zwykle nawet 32 lat. Chwilówki uchodzą nieraz za pożyczki, które bierze się w ostateczności. Firmy pożyczkowe starają się walczyć z tym skojarzeniem, ale praktyka pokazuje, że nie jest ono dalekie od prawdy. Szybkie kredyty nie są przeznaczone dla firm planujących inwestycje czy osób marzących o większym mieszkaniu. Pieniądze z chwilówek są wydawane na bieżące utrzymanie, w tym nawet na żywność albo na niespodziewane wydatki, jak nagły remont mieszkania czy naprawa samochodu.

Wśród klientów firm pożyczkowych są ludzie, którzy nie dostali kredytu w banku. Są jednak i tacy, którzy spłacają bankowe zadłużenie. W wielu wypadkach to osoby, które nie radzą sobie z opłacaniem rat. W tej sytuacji bank nie udzieli im kolejnego kredytu. Internetową chwilówkę mogą dostać bez problemu.

Dziękuję, nie potrzebuję

Fora internetowe są pełne historii osób, które z powodu chwilówek wpadły w pętlę zadłużenia. Czasem problemy wynikają z życiowych komplikacji, takich jak utrata pracy czy długotrwała choroba. Nie brakuje jednak ludzi, którzy byli po prostu nieostrożni. Z badań przeprowadzonych przez Fundację Kronenberga w 2014 roku wynika, że większość klientów firm pożyczkowych nie wie, co podpisuje. Wprawdzie 36 procent ankietowanych przez fundację pożyczkobiorców uważa, że z instytucjami tego typu trzeba postępować ostrożnie, a umowę należy dokładnie przeczytać, ale mniej niż połowa deklaruje, że rzeczywiście to robi. Tylko co czwarta osoba przegląda dokumenty. Choć może to brzmieć szokująco, 17 proc. nie czyta ich w ogóle, licząc na dobrą wolę drugiej strony. 40 proc. ludzi, którzy mieli doświadczenia z chwilówkami, nie wspomina ich dobrze. 25 proc. uważa, że nie było warto, bo koszt pożyczki jest za wysoki.

Bezpieczna pożyczka w internecie

1. Upewnij się, że strona internetowa, z której korzystasz, jest szyfrowana – w pasku z adresem strony powinna być kłódka, a adres powinien się zaczynać od https//:.

2. Zweryfikuj dane o firmie – aktywny e-mail na stronie, adres, telefon. Można też sprawdzić w Krajowym Rejestrze Sądowym (https://ems.ms.gov.pl/krs/wyszukiwaniepodmiotu) i Centralnej Ewidencji i Informacji o Działalności Gospodarczej (https://prod.ceidg.gov.pl/ceidg/ceidg.public.ui/search.aspx).

3. Dokładnie przeczytaj umowę – czy nie ma w niej mowy o jakichś dodatkowych usługach lub opłatach albo niejasnych zapisów. Jeśli znajdziesz jakiekolwiek niezrozumiałe wyrażenia lub zapisy budzące wątpliwości, nie podpisuj.

aktualna ocena | |

głosujących | |

Ocena |

bardzo słabe |

słabe |

średnie |

dobre |

super |

Ocena |

bardzo słabe |

słabe |

średnie |

dobre |

super |

WAŻNE DLA RODZINY

- W niedzielę Narodowy Marsz Życia

- Mocne wystąpienie Kariny Bosak w debacie nt. aborcji

- Wierni testamentowi św. Jana Pawła II

- Biskupi Europy: aborcja nigdy nie będzie prawem podstawowym

- Rodzina przyszłości: bez rodzeństwa i kuzynostwa, tylko starsi bliscy?

- Prezydent zawetował nowelizację Prawa farmaceutycznego dotyczącą tabletki "dzień po"

- Zostań najlepszym Tatą! – przegląd wspólnot i inicjatyw ojcowskich

- W czwartek weszły w życie przepisy dotyczące konfiskaty aut nietrzeźwym kierowcom

- MF: zerowy VAT na żywność nie będzie przedłużony po 31 marca br.

- Zmuszanie szpitali do dokonywania aborcji jest wbrew orzeczeniu Trybunału Konstytucyjnego z 2015 r.

- Ponad 35 tys. osób wzięło udział w marszu przeciwko aborcji w Madrycie

- "Stanowisko prezydenta w sprawie aborcji jest jasne"

- Rząd: wakacje kredytowe do końca roku, ale nie dla wszystkich

- Większość Polaków jest przeciwna aborcji na życzenie

- Francja: Parlament wpisze dziś aborcję do konstytucji